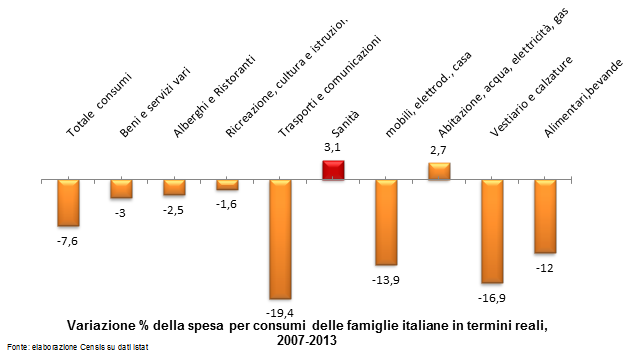

Welfare, integrazioni e necessità private e possibili soluzioni come le polizze LTC La recente pubblicazione del rapporto Censis/Unipol “Welfare, Italia 2014” propone alcuni spunti e temi di riflessione su possibilità di integrazione tra welfare pubblico ed intervento privato. Nel mondo delle economie avanzate si registra da tempo una domanda crescente di protezione sociale. Ciò accade anche in Italia, dove la spesa sanitaria, per assistenza e previdenza ha continuato ad aumentare, nonostante la prolungata fase di crisi ed i vincoli alla spesa. L’allungamento delle aspettative di vita, l’invecchiamento della popolazione, le previsioni di incremento di disabilità, indicano che la tale crescita proseguirà. La crisi economica prolungata ha portato ad un ribasso dei budget familiari in tutte le voci di spesa ad eccezione di quelle per la salute (incremento del 3,1% per cure mediche, esami diagnostici, spese per la salute in generale) e poche altre. Si risparmia su spese essenziali, ma alle cure mediche difficilmente si rinuncia, soprattutto in casi di urgenza e necessità.

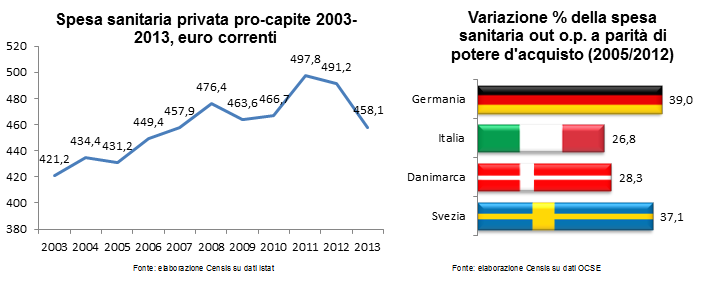

L’incremento del cosiddetto out of pocket (la spesa sanitaria sostenuta direttamente) si può collegare anche alle limitazioni imposte alla spesa sanitaria pubblica, cresciuta solo dello 0,6%. Attualmente la spesa sanitaria privata ammonta a 26,9 miliardi di euro e quella pubblica ammonta a 108,8 miliardi di euro. In generale, la spesa sanitaria pro-capite in Italia è stata storicamente in crescita, con un calo solo negli ultimi due anni, per il perdurare della crisi. La spesa out of pocket sostenuta dalle famiglie è cresciuta anche nei Paesi in cui il welfare pubblico risulta più efficiente, quali Svezia, Germania, Danimarca.

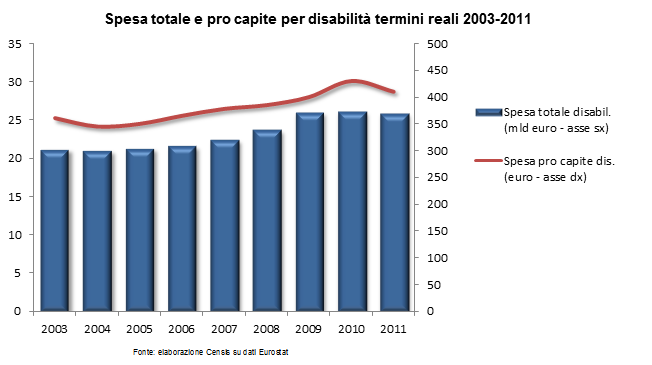

Anche nell’ambito della disabilità e assistenza domiciliare integrata (long term care), le spese nel nostro Paese hanno registrato negli ultimi anni un incremento superiore al 20%, con una spesa complessiva pubblica passata da 21,2 miliardi di euro a quasi 26 miliardi.

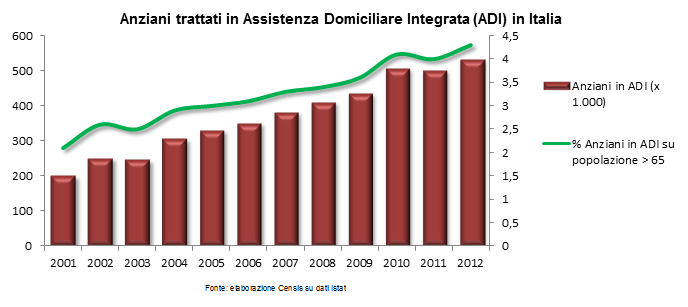

Il Censis stima che 4,1 milioni di persone in Italia siano attualmente portatrici di disabilità (6,7% della popolazione), che nel 2020 potrebbero diventare 4,8 milioni, per arrivare a 6,7 milioni nel 2040. Un discorso simile può essere fatto per la popolazione anziana, la cui domanda di cure, trattamenti e soprattutto assistenza integrata, di tipo domiciliare o in strutture specializzate, è aumentata negli ultimi anni. Ad esempio, in Italia gli anziani sottoposti ad assistenza domiciliare integrata sono passati da poco più di 200.000 nei primi anni 2000 ad oltre 532.000 rilevati nel 2012 cioè dal 2,1% della popolazione anziana (persone con 65 anni e oltre) si è arrivati al 4,3%.

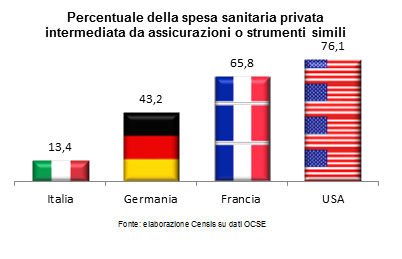

Inoltre, nell’area Ocse, l’Italia è il Paese con la più elevata percentuale sulla popolazione di familiari e amici che prestano in modo continuativo assistenza a persone disabili (oltre il 16%), con costi sociali che probabilmente potrebbero essere mitigati attraverso un’offerta, pubblica o privata, di servizi di assistenza più facilmente reperibili, professionali e a costi non elevati. L’Italia, inoltre, resta una delle poche economie avanzate in cui la spesa out of pocket intermediata, ovvero coperta da assicurazioni di tipo integrativo o da strumenti simili, rappresenta una quota molto bassa del totale della spesa sanitaria “di tasca propria”.

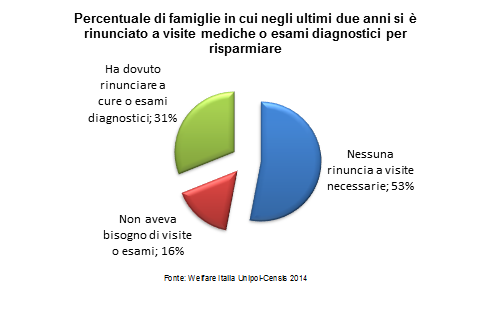

Peraltro, la domanda crescente i di cure e assistenza, risulta spesso inevasa, principalmente per due fattori: • un fabbisogno di cure e assistenza non coperto da prestazioni pubbliche e che, gioco forza, viene convogliato verso il settore privato; la motivazione principale che spinge oggi molte famiglie (il 73%) a ricorrere alla sanità privata sono i lunghi tempi di attesa per l’accesso a visite e cure specialistiche; • nello stesso tempo un numero consistente e crescente di famiglie rinuncia a visite e cure private, per problemi di taglio di costi.

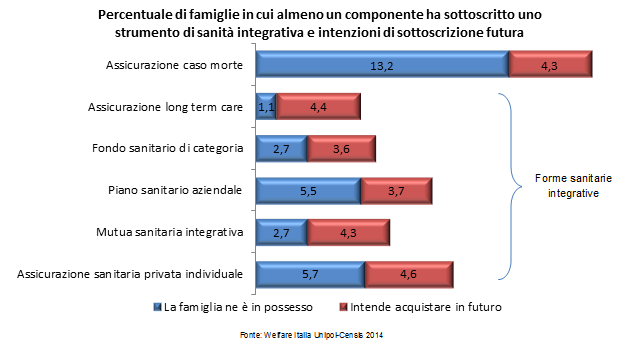

Dall’analisi condotta dal Censis e da Unipol, inoltre, risulta che appena il 18% del campione ha sottoscritto (e quindi dispone attualmente) uno strumento integrativo delle spese per cura o (molto più raro) per assistenza.

Peraltro si stima, dai dati raccolti, che oltre 5 milioni di persone sarebbero interessate a conoscere meglio questi strumenti di tutela ed eventualmente, a determinate condizioni, soprattutto di costo, a sottoscriverli. Diffidenza, conoscenza limitata, costi elevati, dunque, alimentano un livello basso di “cultura degli strumenti integrativi di welfare”. Infatti, alla domanda di come si pensa di affrontare in futuro la vecchiaia o eventuali malattie, l’atteggiamento prevalente è di risolvere il problema caso per caso, di posticipare le soluzioni o non pensarci o di fare affidamento sulla protezione pubblica.

Una delle soluzioni, forse la meno conosciuta e sicuramente la meno diffusa, è la polizza assicurativa long term care. Rappresenta uno degli argomenti che andrebbe approfondito, poiché, proprio per la scarsa diffusione e conoscenza, viene considerata prodotto di nicchia, o d’élite, mentre al contrario una richiesta ed un collocamento più massivo rappresenterebbe una valida risposta concreta alle crescenti necessità di welfare di un settore della popolazione destinato a ingrandirsi nel tempo.