Esplora insieme a RB Intermediari le prospettive attuali e future del Tasso BCE e dell’Euribor, con analisi dettagliate per i futuri intermediari finanziari.

In un contesto economico in continuo mutamento, la comprensione delle dinamiche che regolano i tassi di interesse chiave come il Tasso BCE (Banca Centrale Europea) e l’Euribor è fondamentale per i professionisti del settore finanziario, in particolare per coloro che aspirano a diventare intermediari finanziari.

Esploriamo insieme le previsioni attuali e le tendenze future di questi indicatori cruciali, e proviamo a fare un’analisi approfondita e professionale.

Capitolo 1: Il Tasso BCE – Un Pilastro della Politica Monetaria Europea

Il Tasso di riferimento della BCE rappresenta il costo del denaro nell’area dell’euro e ha un impatto significativo sull’economia dell’Unione Europea. Questo tasso è usato come strumento di politica monetaria per influenzare l’inflazione e la stabilità dei prezzi.

Come Funziona il Tasso BCE?

Il Tasso BCE, noto anche come tasso di rifinanziamento principale della Banca Centrale Europea, influenza il costo del denaro e, di conseguenza, le condizioni di credito e prestito in tutti i paesi che utilizzano l’euro.

Il Tasso BCE infatti è l’indice che determina gli interessi che le banche devono pagare alla BCE stessa per accedere al credito. Viene stabilito mensilmente dopo una riunione dei vertici della BCE, basato su diversi parametri economici e finanziari. Il tasso viene poi confermato dalle banche centrali nazionali e dai governi dei paesi dell’Eurozona.

La BCE, in realtà, impone diversi tassi in base al tipo di operazione: il tasso di rifinanziamento principale, il tasso sulle operazioni di rifinanziamento marginale (prestiti a breve termine), e il tasso sui depositi presso la banca centrale.

Impatto sul Credito e sui Prestiti

Come abbiamo già visto, le banche utilizzano il Tasso BCE come riferimento principale per stabilire i tassi d’interesse nei prestiti ai privati e nei depositi. Questo significa che variazioni nel Tasso BCE hanno un impatto diretto sui costi dei mutui e dei prestiti, sia a tasso fisso che variabile.

Un aumento del Tasso BCE tende a rendere il credito più costoso, scoraggiando prestiti e investimenti, mentre una riduzione lo rende più accessibile, incentivando l’attività economica.

Questo tasso influisce anche sull’Euribor, l’indice per i prestiti interbancari, che a sua volta influenza i tassi dei mutui, soprattutto quelli a tasso variabile.

Variazioni e Obiettivi della BCE

Abbiamo capito che la BCE usa il tasso di interesse come strumento di politica monetaria per influenzare l’economia, con l’obiettivo di stimolare la crescita o controllare l’inflazione. Ma in che modo lo fa?

Ad esempio, durante periodi di recessione o bassa inflazione, la BCE potrebbe abbassare i tassi per incentivare il prestito e la spesa, mentre in periodi di alta inflazione, potrebbe aumentarli per controllare la crescita dei prezzi.

Storia Recente del Tasso BCE

La storia recente del Tasso BCE è caratterizzata da una serie di importanti decisioni in risposta a sfide economiche significative, in particolare l’aumento dell’inflazione e l’impatto della pandemia.

Dopo un periodo di tassi di interesse estremamente bassi, quasi vicini allo zero, necessari per stimolare l’economia e fronteggiare la crisi finanziaria del 2008 e la pandemia COVID-19, la BCE ha intrapreso un percorso di aumento dei tassi a partire dal 2022. Questa decisione è stata guidata principalmente dalla necessità di combattere l’aumento dell’inflazione, che ha visto un’accelerazione significativa, in parte a causa dell’aumento dei prezzi dell’energia e dei cambiamenti nel panorama economico globale post-pandemia.

Nel settembre 2023, la BCE ha portato il tasso di interesse al 4,5%, un livello che rappresenta il massimo storico dal 2008.

Il cambio di rotta: dalla stretta monetaria ai tagli

Il 2024 ha segnato una svolta significativa nella politica monetaria europea. Con l’inflazione che ha iniziato a mostrare segnali di raffreddamento e l’economia che ha manifestato segni di debolezza, la BCE ha avviato un ciclo di allentamento monetario che prosegue tuttora.

L’ultimo taglio, deciso nel giugno 2025, rappresenta l’ottavo consecutivo dalla scorsa estate. La BCE ha ridotto il costo ufficiale del credito di 0,25 punti percentuali, portando:

- Il tasso sui depositi al 2% (dal precedente 2,25%)

- Il tasso sui rifinanziamenti principali al 2,15%

- Il tasso sui prestiti marginali al 2,40%

Impatti sul sistema bancario e creditizio

Le decisioni della BCE hanno un impatto diretto sulle condizioni di credito e sui prestiti bancari, influenzando banche, cittadini e imprese. Il graduale allentamento monetario favorisce condizioni di finanziamento più favorevoli, che dovrebbero rendere l’economia più resiliente agli shock globali e supportare la spesa delle famiglie grazie a redditi reali più elevati e un mercato del lavoro solido.

Questo scenario complesso evidenzia come la BCE stia ora gestendo una transizione delicata: consolidare i progressi contro l’inflazione, mantenendo al contempo il supporto necessario alla crescita economica, in un contesto di incertezze geopolitiche globali.

Capitolo 2: L’Euribor e il Suo Ruolo nell’Economia Europea

L’Euribor, o Euro Interbank Offered Rate, è un altro indice fondamentale. Rappresenta infatti il tasso medio a cui le banche europee si prestano denaro. È un indicatore chiave per molti prodotti finanziari, compresi mutui e prestiti.

Comprendere l’Euribor

L’Euribor (Euro Interbank Offered Rate) è un tasso interbancario di riferimento vitale per i mercati finanziari europei, particolarmente rilevante per i mutui a tasso variabile e altri prodotti finanziari. Equivale alla media dei tassi d’interesse a cui le banche primarie nell’Eurozona offrono depositi interbancari a termine in euro ad altre banche primarie. Queste banche sono selezionate per la loro affidabilità e attività nel mercato monetario denominato in euro.

Il valore dell’Euribor viene calcolato e comunicato giornalmente dalla European Money Markets Institute (EMMI) e si basa sulle quotazioni fornite da un panel di banche, che attualmente sono 19. Per il calcolo, vengono esclusi il 15% più alto e il 15% più basso dei tassi ricevuti, e la media viene poi arrotondata a tre decimali.

L’Euribor è stato introdotto nel 1999, in concomitanza con l’introduzione dell’euro come moneta nei mercati finanziari europei, sostituendo i tassi di mercato monetario usati nei singoli Paesi, come il Ribor in Italia.

D’altra parte, il Libor (London Interbank Offered Rate) è un set di tassi di riferimento basati sul mercato di prestiti interbancari, ma con alcune differenze cruciali rispetto all’Euribor. Prima di tutto, la geografia: mentre l’Euribor è basato su banche operanti nell’Eurozona, il Libor si riferisce a banche con attività a Londra. Inoltre, il Libor copre diverse valute (ad esempio, GBP, USD, JPY) inclusa l’euro, mentre l’Euribor è specifico per i prestiti in euro. C’è anche una differenza nel panel di banche che riportano i loro tassi d’interesse per il calcolo dei rispettivi tassi di riferimento.

Inoltre, l’Euribor è spesso confuso con i tassi d’interesse decisi e pubblicati dalla Banca Centrale Europea (BCE). Mentre c’è una forte relazione economica tra di loro, e la politica monetaria della BCE mira a influenzare la liquidità sul mercato interbancario (e quindi i tassi Euribor), la BCE non ha un controllo diretto sull’Euribor. I tassi Euribor si applicano alle transazioni tra le banche commerciali stesse e sono determinati dall’offerta e dalla domanda, senza coinvolgimento diretto della BCE.

In sintesi, l’Euribor e il Libor sono entrambi importanti tassi di riferimento nel mercato finanziario, ma differiscono per la loro base geografica, le valute di riferimento e il panel di banche che influenzano il loro calcolo.

Dinamiche Recenti dell’Euribor

Le recenti dinamiche dell’Euribor riflettono significativamente le politiche della Banca Centrale Europea (BCE) e le condizioni economiche generali nell’Eurozona. Dal 2021 al 2023, l’Euribor ha mostrato un marcato aumento, passando da valori negativi a un livello significativamente più alto, segnando un cambiamento importante nel panorama finanziario europeo.

Nel dettaglio, l’Euribor a 12 mesi ha visto un incremento da -0,50% alla fine del 2021 a oltre 1,0% nella seconda metà del 2022, raggiungendo il livello più alto dal 2014. Questo aumento è stato guidato in gran parte da un cambiamento nelle aspettative del mercato riguardo alle azioni della BCE in risposta all’alta e persistente inflazione nell’area dell’Euro.

Le aspettative del mercato per quanto riguarda i tassi di interesse della BCE hanno mostrato una significativa volatilità nel 2022, con previsioni di aumenti dei tassi di interesse a breve termine. A gennaio 2023, per esempio, l’Euribor a 6 mesi era salito a 3,863%, rispetto a -0,498% un anno prima.

Il periodo di stabilizzazione: da maggio 2024 a oggi

Nel maggio 2024, l’Euribor a 6 mesi si attestava a 3,828% mentre quello a 12 mesi raggiungeva 3,878%, rappresentando il culmine di un ciclo di rialzi iniziato nel 2022. Da quel momento, tuttavia, il panorama è significativamente cambiato.

Il 2025 ha segnato l’inizio di una fase di graduale discesa dei tassi Euribor, in linea con le aspettative di allentamento della politica monetaria della BCE. Analizzando i dati più recenti, emerge chiaramente questa tendenza al ribasso:

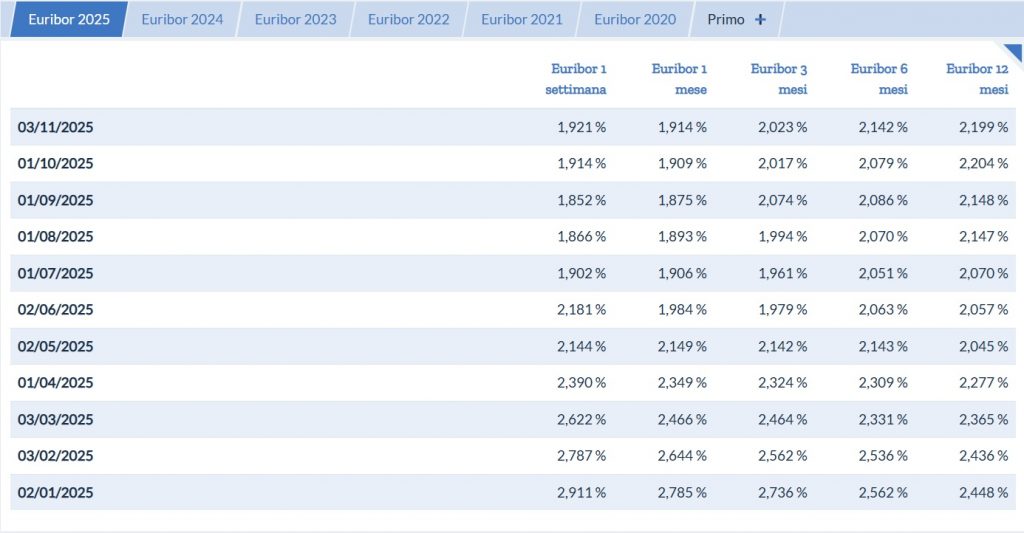

- Gennaio 2025: L’Euribor a 12 mesi si attestava al 2,448%, segnando un calo significativo rispetto ai picchi del 2024

- Marzo 2025: Il tasso è sceso ulteriormente al 2,365%

- Giugno 2025: I dati più recenti mostrano un Euribor a 12 mesi al 2,057%, confermando il trend discendente

- Settembre 2025: L’Euribor a 12 mesi si attestava al 2,027%

- Novembre 2025: Il tasso si attesta intorno al 2,235% a 12 mesi, con il valore medio mensile a 2,027%

A partire da luglio 2025, quindi, e più marcatamente ad agosto e settembre, gli Euribor hanno interrotto la tendenza al ribasso che procedeva ininterrotta dall’inizio del 2024. La fase di stabilità è stata consolidata dalle decisioni della BCE di agosto, settembre e ottobre 2025, quando l’istituto ha mantenuto i tassi invariati.

Impatto sulla vita quotidiana

L’Euribor è di fondamentale importanza per la vita quotidiana delle famiglie e delle imprese nell’Eurozona, in quanto funge da indice di riferimento per una grande parte del debito privato. Più del 90% dei mutui ipotecari nelle famiglie dell’Eurozona sono a tasso variabile e legati a indici come l’Euribor. Pertanto, le variazioni dell’Euribor hanno un impatto diretto sui pagamenti mensili dei mutui e sull’accessibilità delle abitazioni.

Nel contesto attuale, il tasso dell’Euribor leggermente più alto rispetto ai mesi precedenti suggerisce che i mutui a tasso variabile e i prestiti continueranno a diventare più costosi per i consumatori dell’Eurozona nel breve termine. Gli esperti prevedono che questa tendenza al rialzo continuerà finché la BCE mantiene la sua politica di inasprimento contro l’inflazione.

Euribor 3 mesi e 6 Mesi – Previsioni

Dati aggiornati su https://www.euribor-rates.eu/it/tassi-euribor-per-anno/2025/

Quando la BCE ha abbassato i tassi d’interesse, ossigeno per prestiti e mutui

Negli anni scorsi, la BCE ha già varato altri tagli sui tassi di interesse di riferimento facendogli toccare la soglia del minimo mai raggiunto in precedenza, con l’intento ovviamente di stimolare l’economia reale cercando di portare prodotti del credito come prestiti e mutui ad un livello nettamente più accessibile alle famiglie e alle imprese italiane.

La stabilizzazione dei tassi della BCE, seguita al ciclo di otto tagli consecutivi completato a giugno 2025, ha consolidato le opportunità create per il mercato creditizio. Questo nuovo equilibrio, caratterizzato da tassi fermi a livelli ancora convenienti per famiglie e imprese, apre il varco a una platea di offerte diversificate e complessa, in cui sarà difficile per i consumatori orientarsi autonomamente.

In uno scenario in cui le prospettive rimangono ancora favorevoli, anche se non si intravede più uno scenario di progressiva diminuzione come nei mesi precedenti, intermediari e mediatori distribuiti su tutto il territorio nazionale rimangono figure professionali indispensabili: la loro capacità di saper identificare con precisione le richieste dei consumatori, siano essi privati o imprese, e di indirizzarli verso i prodotti che offrano le migliori condizioni in base alle loro necessità specifiche continua a rappresentare il valore fondamentale di queste professioni nel mercato del credito.

Capitolo 3: Implicazioni per gli Intermediari Finanziari

Comprendere le previsioni del Tasso BCE e dell’Euribor è essenziale per i intermediari finanziari, poiché questi tassi influenzano direttamente molti aspetti del mercato finanziario.

Impatto sui Prodotti Finanziari

Come anticipato, le fluttuazioni dei tassi d’interesse hanno un impatto significativo sui prodotti finanziari, in particolare sui mutui e sui prestiti. Quando i tassi d’interesse aumentano, il costo del prestito sale, rendendo i mutui e i prestiti più costosi per i consumatori. Questo può ridurre la domanda di prestiti e mutui e influenzare negativamente le decisioni di investimento e di spesa delle imprese e dei consumatori. Per quanto riguarda le strategie di investimento, in un contesto di tassi variabili, gli investitori potrebbero cercare opportunità in asset che offrono rendimenti più alti o esplorare opzioni di investimento più sicure, come i titoli di stato o i certificati di deposito, che possono offrire rendimenti più attraenti in un ambiente con tassi d’interesse più elevati

Prepararsi alle Fluttuazioni dei Tassi

La preparazione alle fluttuazioni dei tassi d’interesse richiede un’attenta analisi e previsione. Gli investitori e i consulenti finanziari devono valutare le tendenze del mercato e gli indicatori economici per prevedere i cambiamenti nei tassi d’interesse e adattare di conseguenza le strategie di investimento. La gestione del rischio è essenziale in questo processo, e può includere la diversificazione del portafoglio e l’uso di strumenti finanziari per proteggersi contro i cambiamenti avversi nei tassi d’interesse. È inoltre importante fornire una consulenza informata ai clienti, aiutandoli a comprendere le implicazioni dei cambiamenti nei tassi d’interesse sui loro investimenti e prestiti.

Il Ruolo del Mediatore nella Comunicazione delle Tendenze

I intermediari finanziari giocano un ruolo cruciale nella comunicazione delle tendenze dei tassi d’interesse ai clienti. La trasparenza e l’informazione sono fondamentali per aiutare i clienti a prendere decisioni informate. Devono fornire aggiornamenti regolari sulle condizioni di mercato, spiegare le implicazioni dei cambiamenti nei tassi d’interesse e suggerire strategie per mitigare i rischi.

Previsioni per il tasso BCE e l’Euribor

La fase di stabilità monetaria della BCE si è consolidata con i tassi mantenuti invariati da agosto 2025, una decisione destinata a continuare almeno fino a dicembre. Come affermato dalla presidente Christine Lagarde, l’approccio della BCE “si baserà sui dati e sarà valutato volta per volta”, un mantra che riflette l’elevata incertezza geopolitica e commerciale che caratterizza l’ambiente economico attuale.

L’Euribor ha subito un’inversione di tendenza marcata a partire da luglio 2025, interrompendo il calo che procedeva ininterrotto dal 2024. Secondo le ultime proiezioni macroeconomiche della BCE pubblicate a settembre 2025, il tasso EURIBOR a 3 mesi è attualmente previsto al 2,2% per il 2025, al 1,9% per il 2026 e al 2,1% per il 2027. Tuttavia, questa traiettoria rappresenta il riflesso delle aspettative di mercato al 15 agosto 2025, precedente all’inversione già osservata nei mesi di agosto, settembre e ottobre 2025, quando il tasso interbancario ha iniziato a mostrare pressioni al rialzo.

La Survey of Professional Forecasters della BCE condotta a ottobre 2025 registra aspettative di inflazione dell’Eurozona al 2,1% per il 2025, all’1,8% per il 2026 e al 2,0% per il 2027. Questi dati, sostanzialmente in linea con i target della BCE, non giustificherebbero margini significativi per ulteriori tagli ai tassi di interesse. Tuttavia, la persistenza di rischi al rialzo per l’inflazione ha condotto alcuni analisti a prevedere non ulteriori riduzioni, bensì rialzi di 25 punti base sia a marzo che a giugno 2026.

Nel 2026, le prospettive per l’Euribor rimangono dunque ancorate a una dinamica di sostanziale stabilità, con la probabilità crescente di un approccio “hold” della BCE per l’intero anno o, in scenari più pessimistici per i mutuatari, di possibili rialzi concentrati nella prima metà dell’anno.

L’assenza di margini significativi per ulteriori cali automatici segna in ogni caso un cambiamento strutturale rispetto alle aspettative diffuse nei primi mesi del 2025, quando gli analisti anticipavano ulteriori discese. Con l’Euribor a 12 mesi attestato intorno al 2,23% a novembre 2025, le operazioni di surroga e le scelte di tasso fisso versus tasso variabile per i nuovi finanziamenti richiedono una valutazione consapevole dell’attuale contesto di stabilità dei tassi.

Conclusione

I tassi di interesse, in particolare il Tasso BCE e l’Euribor, sono indicatori chiave che ogni mediatore finanziario deve conoscere e comprendere. Mantenere un occhio sulle tendenze attuali e future non solo aiuta a prevedere le condizioni del mercato, ma fornisce anche la base per decisioni informate e strategie efficaci. RB Intermediari, con la sua offerta di corsi on demand, si impegna a fornire agli aspiranti intermediari finanziari gli strumenti e le conoscenze necessarie per navigare con successo in questo dinamico settore.

Scopri di più sui nostri corsi sul nostro sito